Seit 2003 gibt es in Österreich Abfertigungskassen. Bei einer Beendigung eines Arbeitsverhältnisses bekommt man eine Abfertigung nicht mehr direkt vom Arbeitgeber, sondern von einer sogenannten Vorsorgekasse ausbezahlt. Während diese Unternehmen ein gutes Geschäft machen, führen geringe Veranlagungserträge, hohe Verwaltungskosten und ein bescheidener Beitragssatz der Arbeitgeber dazu, dass die Leistungen für die ArbeitnehmerInnen niedriger als in der alten Abfertigung ausfallen.

Von David Mum, Ökonom und Leiter der Grundlagenabteilung sowie Mitglied der Bundesgeschäftsführung der GPA-djp.

Abfertigung Neu: Alle ArbeitnehmerInnen erfasst

Die Reform der Abfertigung hat zwei wichtige Zielsetzungen erfüllt: Erstens wurden alle ArbeitnehmerInnen in das neue System einbezogen und zweitens wurde die Mobilität der ArbeitnehmerInnen erhöht. Die alte Abfertigung verfiel, wenn Beschäftigte selbst kündigten, und galt nur für Dienstverhältnisse, die länger als drei Jahre gedauert haben. Die Abfertigung Alt war zwar höher als die neue Abfertigung, wurde aber nur bei einer geringen Anzahl von Beendigungen tatsächlich ausgezahlt. Die zunehmende Dynamik am Arbeitsmarkt hätte dazu geführt, dass immer seltener ein Anspruch auf Abfertigung entstanden wäre. Die neue Abfertigung ist diesbezüglich fairer. Ansprüche hängen davon ab, wie lange und nicht bei wie vielen Dienstgebern man gearbeitet hat.

Aber: Mit der Reform der Abfertigung wurden gesetzlich obligatorische arbeitsrechtliche Ansprüche an gewinnorientierte Unternehmen ausgelagert, die die Beiträge an den Finanzmärkten veranlagen. Und das schafft Probleme. Geringe Veranlagungserträge, hohe verrechnete Verwaltungskosten und der bescheidene Beitragssatz der Arbeitgeber von 1,53 % des Entgelts bewirken, dass die Leistungshöhe deutlich unter der alten Abfertigung bleibt.

Hohe Kosten, hohe Gewinne

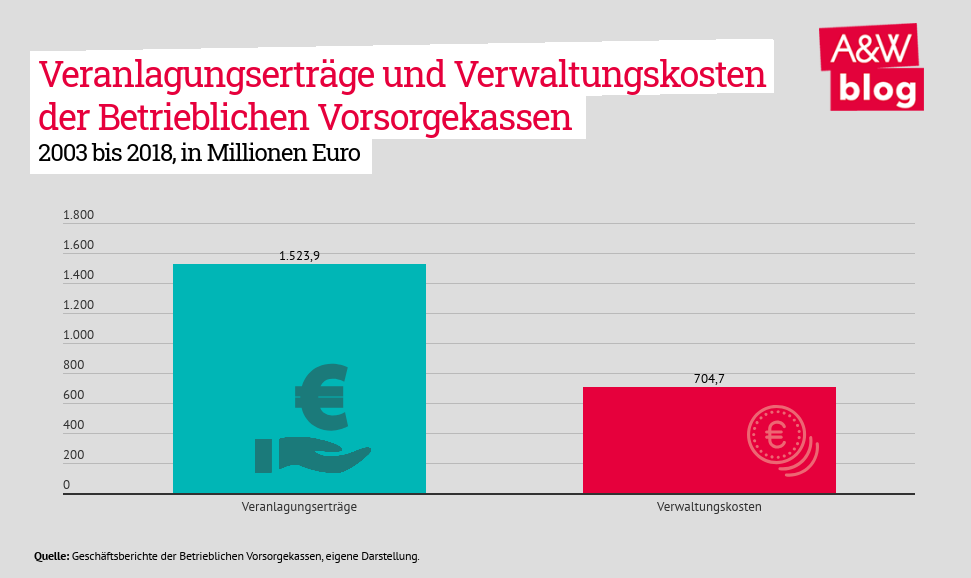

Die Veranlagungserträge der Vorsorgekassen fielen insgesamt eher bescheiden aus. Die durchschnittliche jährliche Verzinsung lag zwischen 2004 und 2018 bei 2,3 %. Diese bezieht sich allerdings nur auf jenen Teil der Beiträge, der tatsächlich veranlagt wird. Nicht berücksichtigt sind hier die Verwaltungskosten, die die Kassen vorab von den laufenden Beiträgen für die Administration abziehen. Das heißt, für die meisten Anspruchsberechtigten liegt die Nettoverzinsung ihrer Beiträge nicht über, sondern unter der Inflationsrate. Wichtig ist, dass für die Abfertigung Neu eine Kapitalgarantie gilt. Das bedeutet, dass niemand weniger an Abfertigung bekommen darf, als in Form von Beiträgen einbezahlt wurde.

Für die Vorsorgekassen funktioniert das System aber gut. Da sie relativ hohe Verwaltungskosten verrechnen, machen sie hohe Gewinne und schütten sich beträchtliche Dividenden aus. Für die Eigentümer der Vorsorgekassen ist das ein gutes und praktisches Geschäft. Der Gesetzgeber sorgt dafür, dass die Arbeitgeber monatlich 1,53 % der Entgelte in die Vorsorgekassen einzahlen. Diese Beiträge werden von der Krankenversicherung eingehoben und überwiesen. Die Abfertigungskassen führen dann die Veranlagung, die Kontoführung und die Auszahlung von Ansprüchen durch. Sie ziehen sowohl von den Beiträgen als auch vom gesamten veranlagten Vermögen Mittel für ihre Verwaltungskosten ab. Diese verrechneten Kosten machten zwischen 2003 und 2018 eine Summe aus, die 46 % der Veranlagungserträge entspricht. Das ist für die Kassen profitabel, für die ArbeitnehmerInnen aber nicht effizient. Die Kassen verrechnen wesentlich mehr an Gebühren, als der Betrieb des Systems tatsächlich kostet. Daher steigen die Gewinne für die Eigentümer und die Eigenkapitalrendite laufend an. Diese misst die Gewinne in Relation zum Eigenkapital und liegt seit zehn Jahren sehr hoch bei ca. 20 %.

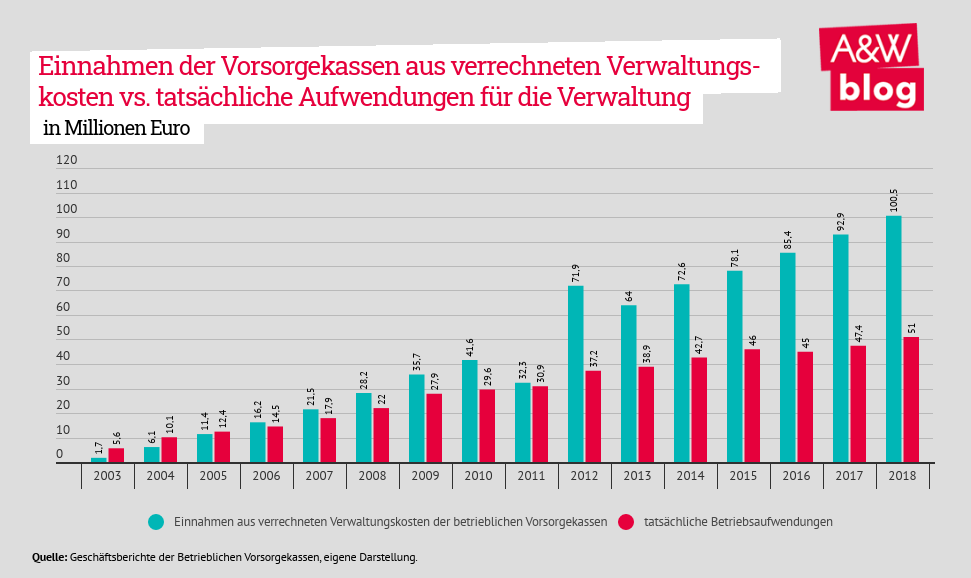

Die hohen Kostensätze mögen zu Beginn des Systems gerechtfertigt gewesen sein, als die Beitragszahlungen und das veranlagte Volumen noch viel geringer gewesen sind. Mittlerweile machen die verrechneten Kosten aber über 100 Millionen Euro aus. Dem stehen reale Betriebsaufwendungen von nur 51 Millionen Euro gegenüber. Folglich stiegen die Gewinne für die Aktionäre immer stärker. Zuletzt schütteten sie sich Dividenden von 13 Millionen Euro aus. Von den über 100 Millionen Euro an Verwaltungskosten, die den Anspruchsberechtigten verrechnet wurden, flossen also 13 Millionen Euro als Dividenden an die Eigentümer der Kassen, im wesentlichen Banken und Versicherungen.

Dass hier Handlungsbedarf besteht, liegt auf der Hand. Nachdem die Kassen die Kostensätze nicht von selbst senken werden, sollte die Höhe der Mittel für Verwaltungskosten gesetzlich stärker begrenzt werden. Denn die Abfertigung Neu soll ein vernünftiges Leistungsniveau bringen – und keine Subventionierung der Finanzwirtschaft.

Längere Ansparzeit und Entnahmemöglichkeiten einschränken?

Die Vorsorgekassen wollen die Entnahmemöglichkeit einschränken und einen Zugriff auf die zustehende Abfertigung erst bei Pensionsantritt ermöglichen. Das heißt, dass eine Abfertigung nicht mehr zum Zeitpunkt einer Kündigung zustünde, sondern erst bei der Pensionierung. Damit würde die Abfertigung aber ihre Rolle als Überbrückungshilfe verlieren und zu einer Zusatzpension umfunktioniert. Es ist klar, dass die Kassen das Geld länger verwalten wollen, weil dann ein höheres Volumen verwaltet wird. Da die Kassen im Schnitt Vermögensverwaltungskosten von knapp 0,7 % des veranlagten Volumens verrechnen, würden ihre Einnahmen massiv ansteigen, wenn das Geld bis zur Pension nicht abgerufen werden kann. Es würde sich dann jedoch die Frage stellen, wozu es neben Pensionskassen eigene Vorsorgekassen braucht, wenn beide de facto Betriebspensionen organisieren.

Neben den explizit verrechneten Kosten auf die Beiträge und das verwaltete Vermögen fallen auch in den eingesetzten Produkten (den Fonds) Kosten an. Da die meisten Kassen im Eigentum von Unternehmen der Finanzwirtschaft stehen, ergibt durch den Einsatz von Veranlagungsprodukten von Eigentümerunternehmen zusätzlicher indirekter Gewinn für die Aktionäre. Damit das System transparenter wird, sollten die Vorsorgekassen dazu verpflichtet werden, eine Gesamtkostenquote („Total Expense Ratio“ (TER)) zu veröffentlichen, in die neben den Kostensätze, die die Vorsorgekasse einhebt, auch die Kosten in den eingesetzten Finanzprodukten eingehen. Pensionskassen müssen diese Gesamtkostenquote auf Anfrage bereits veröffentlichen (§ 19 Abs. 5a Pensionskassengesetz (PKG)).

Übersichtlichkeit erhöhen, Kosten senken, Beiträge erhöhen

Da der Grundsatz gilt, dass pro Betrieb eine Vorsorgekasse zuständig ist, haben ArbeitnehmerInnen nach mehreren kurzen Arbeitsverhältnissen ihre Ansprüche bei mehreren Kassen. Das ist unübersichtlich und aufwändig. Daher wäre es sinnvoll, die Ansprüche grundsätzlich bei der aktuellen Kasse zusammenzuführen, es sei denn, die/der Anspruchsberechtigte entscheidet anders („opting out“). Das könnte die Anzahl der zu führenden Konten deutlich reduzieren und brächte mehr Übersichtlichkeit.

Der vom Dienstgeber zu zahlende Beitrag von derzeit monatlich 1,53 % sollte angehoben werden, um das Ziel zu erreichen, dass nach einem Arbeitsleben eine Abfertigung von einem Jahresgehalt zusteht. Die Kapitalgarantie muss zudem beibehalten werden, niemand darf weniger an Abfertigung bekommen als an Beiträgen einbezahlt wurde. Niemand kann planen, ob man die Beschäftigung verlieren wird, daher muss bei Auszahlungsanspruch zumindest so viel zustehen wie eingezahlt wurde.

Für die Anteile an den Beiträgen, die die Vorsorgekassen für Verwaltungskosten einbehalten, sollte eine Höchstgrenze festgelegt werden. Sinnvoll wäre eine schrittweise Reduktion der höchsten gesetzlich zulässigen Kostensätze für die Vermögensverwaltung auf 0,5 %. Die Kassen behalten alleine vom verwalteten Vermögen pro Jahr meist 0,7 % ein. Das Vermögen lag Ende 2018 bei 11,5 Milliarden Euro.

Eine genaue Analyse der Bilanzen der Vorsorgekassen findet sich in einer ausführlichen Studie und einem zusammenfassenden Artikel.

Einen Vergleich der Vorsorgekassen (Kosten, Leistungen etc.) findet sich hier.